Renouveler la fiscalité québécoise – Résumé chapitre 7 (Godbout & St-Cerny)

Le poids de la fiscalité

Dans toute société développée d’aujourd'hui, la fiscalité y joue un rôle d’avant plan. C’est entre autres grâce à elle que nous avons pu développer une société prospère et équitable. Cet outil est louangé par certains ou vertement critiqué par d'autres. Les uns pensent qu’elle est trop importante, les autres pensent qu’il y a encore de la place pour de l’« amélioration ». La question principale de ce débat se trouve dans l’interprétation et le calcul du « poids de la fiscalité ». Ce poids, quel est-il?

L'Organisation de coopération et de développement économique (OCDE) a énoncé une définition : « l’ensemble des versements obligatoires (impôts, taxes ou cotisation) effectués sans contrepartie [par les agents économiques] au profit des administrations publiques[1] ».

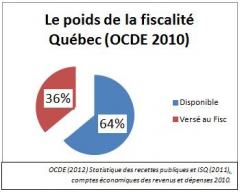

En somme, nous pouvons le calculer sur deux bases. Premièrement, du point de vue du revenu personnel, il suffit de prendre votre total payé et le diviser par le total de vos revenus annuels. Puis sur la base nationale, il faut calculer toutes les taxes (ou autres formes d’imposition) que la population a versées aux diverses administrations et les diviser par le PIB (Produit intérieur brut). Il en résultera de ce calcul un pourcentage illustrant la partie de la richesse d’une nation qui a été accaparée par la fiscalité de cette dernière.

Toutefois, un résultat seul ne livre pas beaucoup d’explications. C’est pourquoi ce pourcentage est alors comparé par les auteurs au pourcentage moyen des pays membres de l’OCDE. Dans notre cas, pour 2010 on parlerait d’un pourcentage représentant 33,8 %. Ce qui nous permet de constater que le Québec exerce une pression fiscale supérieure sur ses commettants que la pression fiscale moyenne exercée par les pays membres de l’OCDE.

Cette étude démontre également que le poids de la fiscalité dans les années 1981 à 2010 n’a cessé de croître au niveau de l’OCDE et du Québec. En moyenne, il a été question d’une croissance de 3,6 % au niveau de l’OCDE et de 6,7 % pour le Québec. Dernièrement, le phénomène semble ralentir, voire

de se résorber depuis les années 2000 tant ici qu’au sein de la moyenne des pays membres.

La structure fiscale

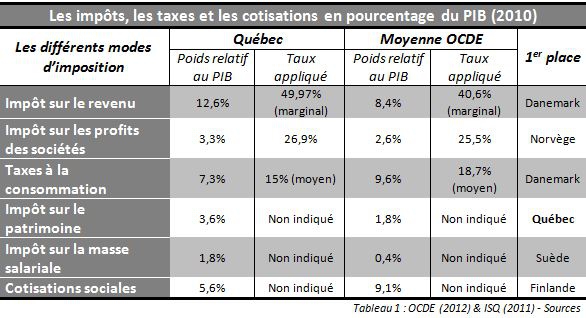

Un regard général de la fiscalité est adéquat pour vulgariser rapidement les principes et concepts de base de la fiscalité. Toute personne désirant mieux comprendre la fiscalité en détail devra cependant se pencher sur sa structure interne complexe. C’est à l’intérieur de cette dernière qu’il sera possible de porter un jugement critique de la politique fiscale d’un État. Bien évidemment, cette structure devra être comparable, c’est en ce sens que Godbout/St-Cerny ont sortis certains modes d’impositions semblables utilisés dans les pays membres de l’OCDE.

L’analyse a été faite en comparant les diverses formes de fiscalité par rapport à deux dimensions.

1) Le poids relatif sur le PIB d’une juridiction

2) Le taux simple appliqué.

Les auteurs les ont présentés sous forme littéraire, mais je préférerai vous les exposer en tableau.

Les bases d’une fiscalité renouvelée

Nous avons donc pu constater que la fiscalité scandinave est beaucoup plus omniprésente que la moyenne de l’OCDE ainsi que de la moyenne du Québec. Toutefois, malgré un poids fiscal prédominant, les pays scandinaves présentent un positionnement par rapport à l’indice de niveau de vie supérieur à celui du Québec et celui de l’OCDE.

De ces conclusions, en somme, il en ressort une fiscalité plus prépondérante jumelée à un indice de niveau de vie supérieur. Une question centrale en reste. « Se pourrait-il que […] les pays scandinaves structurent leur fiscalité de manière plus intelligente? »

Fiscalité et niveau de vie

Dans la pensée populaire, l’idée dominante est la suivante : « plus de taxe, baisse du niveau de vie ». Toutefois, les études menées par notre duo ont tendance à démontrer le contraire dans le cas des pays scandinaves. Graphique à l’appui, la croissance du PIB (1989 à 2011) au Québec est égale ou comparable de la croissance du PIB de l’OCDE. Toutefois, la Norvège, la Suède et la Finlande ont connu une croissance plus importante que le Québec et l’OCDE.

La fiscalité, le profit, les dividendes et les investissements. Quelques chiffres.

1) Imposition des profits

o Danemark, Finlande & Suède < Québec et OCDE

o Depuis 1981, les taux (%) sont en décroissance, mais les recettes (absolu) ont augmenté dans les pays scandinaves.

I. Taux : 57,8 % à 22 % (diminution de 38,07 %)

II. Recette : 1,4 % à 3,5 % (augmentation de 250 %)

2) Imposition des dividendes

o Québec > OCDE

I. Québec : 52,7 %

II. OCDE : 42,6 %

3) Les investissements

o La Norvège > OCDE > Québec. Cependant, même dans cette situation, on considère que la Norvège ne « surtaxe » pas ses capitaux producteurs de richesses.

I. Norvège : 24,5 %

II. OCDE : 19,4 %

III. Québec : 16,9 %

L’étude de ces chiffres démontre selon les auteurs que malgré une imposition importante les pays scandinaves ne sont pas tombés dans le piège «classique». Ce piège selon Godbout/St-Cerny est celui de la « sur taxation » des entreprises (investissement ou capital) productives ou génératrices de richesses.

La fiscalité et les revenus des particuliers

La fiscalité se décline sous plusieurs angles, dans le courant des années 1990, les auteurs ont observé une innovation fiscale scandinave qu’ils trouvent digne de mention.

Le régime dual d’imposition

Le concept est relativement simple. On impose moins le capital que les revenus de travail ou de pension. Bien sûr, il y a des nuances, mais pour le besoin du moment, cette simplification sera suffisante.

Donc, ils divisent les revenus en deux catégories :

1) Revenu de capital : Ici, on y applique un taux proportionnel

2) Revenu de travail et de pension : Ici, on y applique un taux progressif

Toutefois, le revenu de travail et de pension est encore subdivisé en deux autres catégories.

1) Revenu ordinaire (salaire moyen) : Ici, on y applique un taux identique à celui des entreprises (28 %).

2) Revenu personnel (tout ce qui dépasse le « salaire moyen ») : Ici, on y applique un taux de 9 % à 12 % progressivement.

Selon Godbout/St-Cerny, cette opération a pour effet de stimuler l’économie en envoyant aux investisseurs un message clair : venez investir ici, n’ayez pas peur de notre fiscalité!

Tué dans l’œuf

Au Canada, cette méthode a été discutée dans un passé pas trop lointain, mais l’initiative semble ne pas avoir été repêchée par un des grands partis politiques. Résultat. L’idée est morte née.

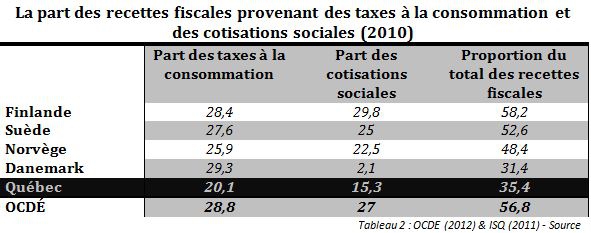

Fiscalité, la consommation (TPS/TVQ) et cotisation sociale

Les taxes à la consommation sont perçues comme une taxe régressive donc comme une mauvaise taxe. Godbout/St-Cerny ont observé que les pays scandinaves utilisent ces dernières d’une tout autre façon. Ils ont des taux variés, ils taxent le « luxe » et ils ont beaucoup moins d’exonération de taxe. Par exemple : il n’y a aucune exonération au niveau des fruits ou légumes.

Les cotisations sociales semblent suivre la même logique. Ils semblent avoir recours à ces moyens de taxation d’une façon clairement plus importante que ce que nous faisons ici au Québec. Les comparaisons à leur PIB (en %) en sont très éloquentes.

Il semble donc en ressortir que les Finlande, Danemark, Suède et Norvège de ce monde appliquent une fiscalité qui s’approche beaucoup plus du modèle « utilisateur-payeur ».

Conclusion

On a pu remarquer que l’imposition des pays scandinaves est plus importante. Sauf que la méthode est diamétralement opposée. Pour les auteurs, il s’agit d’un bouleversement des pensées! L’impôt scandinave est ce qu’on peut qualifier de « régressif ».

Est-ce là la voie de la prospérité? C’est que laisse sous-entendre le duo.

Fait par : Benoit Mondor Côté

[1] OCDE, Statistique des recettes publiques – 1965-2011, Paris, 2012, p. 350.

Commentaires

Une superbe base pour réfléchir sur cette question de la fiscalité ...du point de vue de l'administration publique

M. C^té